发布日期:2025-07-08 06:41 点击次数:64

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

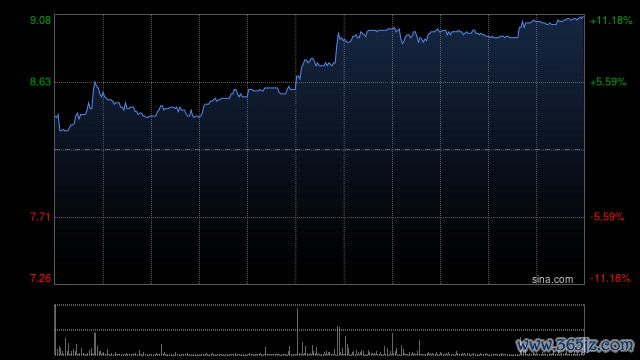

花旗发布研报称,预期内地中型的录取连锁餐厅将受惠于外卖平台的价钱战,将绿茶集团(06831)盘算价由9.4港元升至11.1港元,保管“买入”评级。

该行以为,绿茶集团与已上市的暖锅和西法快餐不同,其立异的菜式、秉承度高的价钱以及温顺的品牌形象,有助新店快速回本,并加快2025年的净利润增长;

预期2025及26年净利润别离升29%及26%,收入增19%及21%,由净开店150间及200间所带动。料权术利润率亦将有所增长,因权术开支与销售额占比着落,以及新店快速回本。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:史丽君