发布日期:2025-07-01 05:19 点击次数:153

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:市值风浪

作家 | 贝壳XY

行业不好,雇主先跑,赢利即是如斯浅显!

“啪嗒!”

2015年某个责任日的清早,某政府办公室传来一声矜重的脆响——老张按下了他那台耿直电脑的开机键。屏幕精明两下,骤然堕入一派死寂的幽蓝。盗汗倏地渗透了他的白衬衫:“结束,今天局长要的报告材料全在内部!”

“慌啥!上金甲防地!” 近邻期间科的小李探出面,口吻里带着救世主般的笃定。只见他庖丁解牛地插入一枚银色密钥,屏幕幽蓝褪去,一串绿色代码瀑布般流泻而下。十分钟后,老张的电脑不仅“起死复活”,连昨夜误删的文档齐安心无恙。

那一刻,“北信源(300352.SZ)”三个字,即是政务电脑里的电子肾上腺素,是机关大院IT运维心中的数字定海神针。

曾几何时,北信源旗下的金甲防地、内网安全不断系统,是上千万台政府、央企、队列、金融末端里千里默的“督察神”,为党和国度的多个首要会议、多项首要行为提供集合安全保险工作,市值一度靠近200亿大关,彼时可谓征象无两。

探讨词,其时候快进到2025年,当欺骗病毒、APT报复、云安全挟制澎湃而来,当网安江湖风浪幻化、新锐辈出,这位昔日的“开机救星”却仿佛被困在了数字迷宫深处,愈发迷濛、疲塌,现在市值已缩水至79亿,较最高点挥发逾60%。

(起首:市值风浪APP)

今天,就让风浪君按下“会诊键”,望望这台曾经怒斥风浪的“安全主机”,究竟那儿出了故障?

营收暴跌、累亏8亿、现款断流,谁在裸泳?

开门见山,先来望望北信源近几年交出的得益单:

营收方面,已连接多年停滞在6-7亿元左右,2024年更是下落到5.2亿元,同比下落24.3%,2025年一季度跌幅链接升至52.7%,竣事6,163.8万元。

(起首:市值风浪APP)

利润更是目不忍睹,2021年于今,除了2023年赚了不到660万之外,其余几年齐是无数损失,累计损失8.2亿。

(起首:市值风浪APP)

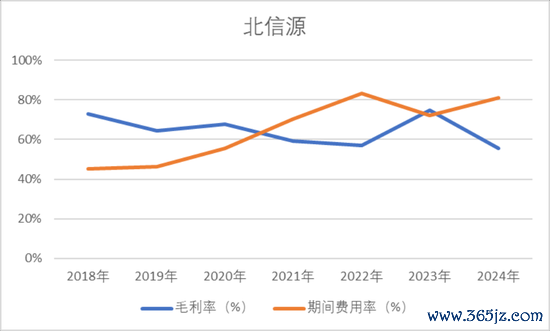

拆分利润结构会发现,北信源的损失源于毛利下滑和用度失控的双重压力。

2024年,毛利率为55.59%,虽看似不低,但相较往年的70%高位已下滑了15个百分点左右,这背后可能是行业竞争加重、居品竞争力下降、市集议价智力随心、坐褥成本高企等多重压力共同作用的收尾。

更严峻的是,55.59%的毛利率并不及以遮掩娴雅的用度,28%的销售用度率、26.27%的不断用度率、25%的研发用度率,加在一齐是高达80.91%的期间用度率,相较2018年大幅攀升了35个百分点,用度失控了然于目。

其中,研发用度率高企且合手续增长本应被笃信,但在营收规模不增反降的情况下,公司的研发期间实力和效果改换智力则需要打上一个大大的问号。

(起首:Choice末端,制图:市值风浪APP)

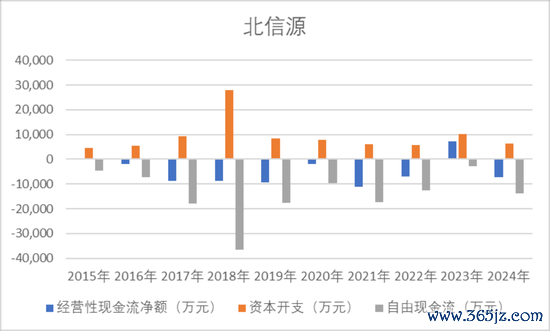

现款流发达更防碍乐不雅。这些年,公司盘曲赚来的钱基本齐积压在应收账款上。限制2024年末,应收账款占营收的比重高达110%,导致现款流相配垂死,2015-2024年十年里盘算性现款累计净流出4.9亿元。

扣震惊因收购和研发成本化而产生的不菲的成本开支,余下的开脱现款流筹谋-14亿元,失血严重。

(起首:Choice末端,制图:市值风浪APP)

认知,不管是功绩如故现款流,北信源齐如故亮起红灯。问题来了,是网安行业的举座落潮,如故北信源一家裸泳?

惨淡行业中的惨淡公司

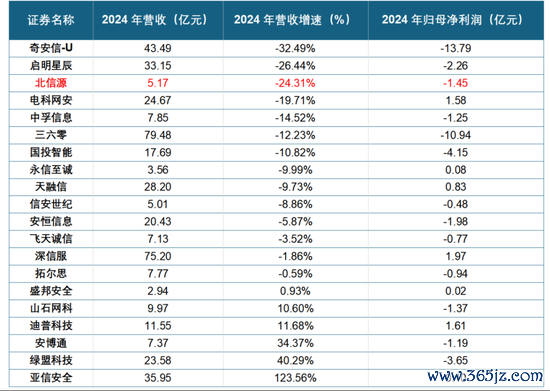

那就快来望望2024年国内网安上市公司交出的“得益单”:

咦!不看不知说念,一看吓一跳,蓝本和北信源患难与共的“难兄难弟”还真不少!风浪君扒拉的这20家网安公司里,尽然有14家营收“开倒车”,更有13家利润径直“亮红灯”——亏了!

要说“血亏王”,还得看龙头老大奇安信(688561.SH),2024年连气儿亏了接近14个小主见!营收也跌得最惨,同比缩水了32.49%!

不外北信源也别急着笑场,固然营收盘子比奇安信小得多,但24.31%的跌幅亦然“名列三甲”,径直冲到了行业第三“熊”!可以说,不管比块头如故比“滑梯”速率,北信源在同行上市公司里,齐属于相对“拉胯”的那一挂。

(起首:Choice末端,制表:市值风浪APP)

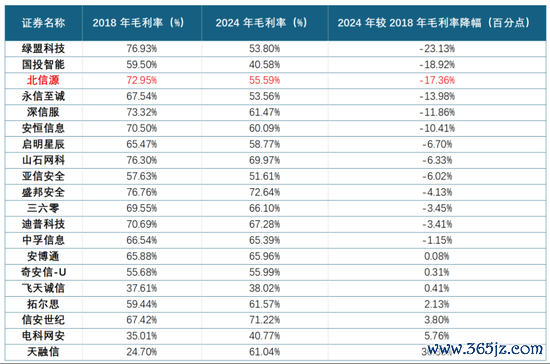

要是说利润还可能被各式“不测开支”(终点常性损益)和“账面魔法”(各式减值)侵略,那咱就径直比比毛利率——这然而反应网安主业赢利智力的“硬方针”!

跟曩昔的好日子(比如2018年)比较,好家伙,20家公司里有13家的毛利率齐在“集体缩水”,其中6家更是缩水擢升10个百分点!

北信源呢?以17个百分点的惊东说念主“缩水量”,再次勇夺业内季军宝座,稳稳坐在“吊车尾”的位置上。

是以说啊,固然总共网安圈的日子齐像“渡劫”,但北信源十足是“难兄难弟”里,过得畸形难的那位!

(起首:Choice末端,制表:市值风浪APP)

老铁们,看了以上这组数据有啥感受?如今的网安圈像不像是“难兄难弟”扎堆的“苍生营”?难说念网安行业酷寒已至?

网安盛宴难脑怒手,北信源沦为“掉队生”

事实上,我国网安行业的发展正迎来合手续的策略利好与市集高贵:

策略层面,我国网安行业已驶入策略步调密集落地的快车说念。跟着《集合安全法》《数据安全法》《个东说念主信息保护法》三大法律基石落地,联接等保2.0、关基条例、数据身分市集化等详情出台,在网安鸿沟正合手续开释宽广的合规与升级需求。

集合安全也被不少方位政府纳入要点建造范围。举例四川成齐要点建造了“四大网安园区”;河南郑州打造了多个信息产业园区,并通过一系列策略眩惑国内头部集合安全企业落户;河北雄安新区也在积极筹建集合和数据安全本质室等。

期间层面,跟着APT报复、欺骗病毒等集合安全问题斗量车载,传统防火墙已日渐式微,云安全、零信任、数据安全、生成式AI、SASE架构等新期间/架构迅猛发展,正成为网安江湖的新盟主。

网安行业趋于饱和的市集、同质化的居品以及单一的买卖风光,在新期间时期将有契机被重塑,同期新期间的诳骗也有望为网安市集带来增量。

需求层面,跟着企业数字化转型深切、国外地缘政事摩擦加重,以及数据身分价值日益突显,集合安全正在从传统的“成本中心”向复旧业务发展的“价值中心”休养。

拿银行业来说,2024年,有多家银行因数据安全不断缝隙、客户信息保护不力等问题,被处以数十万至数百万元不等的罚金。不管是大型国有银行,如故中微型银行,无一“避免”,这背后藏着的即是网安系统宽广的市集需求空间。

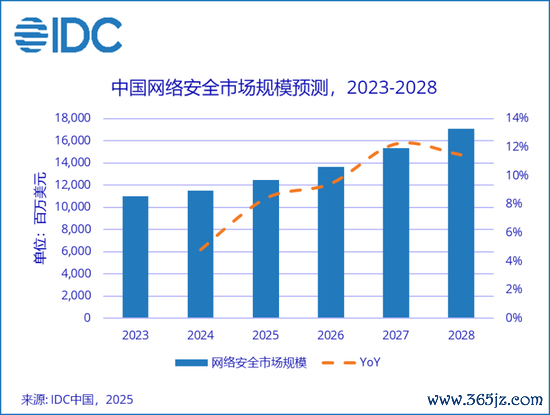

三重驱动下,我国网安市集出路可期。笔据国外数据公司(IDC)近日发布的2025年V1版《全球集合安全开销指南》,我国集合安全市集规模将从2023年的110亿好意思元增长至2028年的171亿好意思元,五年复合增长率达到9.2%。

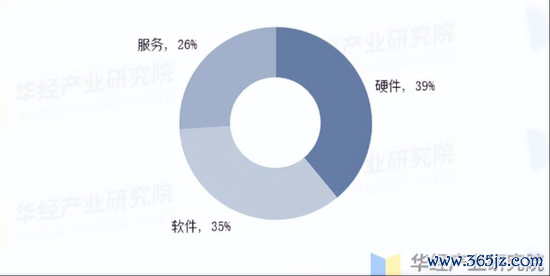

集合安全市集又可细分为硬件市集、软件市集和工作市集,笔据华经产业照拂院数据,三块市集比重折柳为39%、35%、26%。

跟着云化、工作化等新期间的合手续诳骗,后两者的市集将快速增长,五年复合增长率展望折柳为11.5%和11.9%,高于网安市集举座增速。

也即是说,北信源所处的集合安全软件市集,仍有可以的发展空间。

(注:我国集合安全行业市集居品结构,起首:华经产业照拂院)

那为什么行家的日子还这样不好过?

说白了,齐怪竞争太强烈了。出奇是在网安新期间的迭代下,运营商、IT厂商、集成商、软件厂商等新玩家纷繁涌入彀安市集。

笔据中国集合安全产业定约统计,2023年上半年国内共有3,984家企业开展网安业务,较上年同期足足增长了20%以上,远远快于网安市集举座发展增速。

市集举座仍处于群雄割据时期,2024年前五大厂家的市集份额筹谋也就20%,并莫得十足霸主的出。行家争抢地皮的经由中不成避免的使用价钱战等妙技,盈利空间当然有所压缩。

这种配景下,以北信源为代表的网安老玩家思要保住份额,就要拼期间、拼工作、拼资源。

可惜的是,北信源样样稀碎。

公司赖以成名的末端安全不断居品(如“金甲防地”),在期间先进性和草率新式挟制(如高等合手续性挟制APT、欺骗软件、供应链报复)的智力上,已显清晰疲态。

在新兴的、代表改日标的的云安全、大数据安全分析、主动防患等鸿沟,北信源短缺有迷漫市集影响力和期间起始性的重磅居品。

拿“信源密信”来说,动作一款协同办公即时通信平台,刚问世时曾经被奉求厚望,于今虽已宣传多年,但在用户体验、生态构建、市集认同度方面,与钉钉、企业微信、飞书等国内几大主流巨头居品比较仍有不小的差距。

不管是研发参预金额,如故研发团队规模,北信源相较于国内一线竞争敌手而言,齐显得有些衣不蔽体。

(起首:Choice末端,制表:市值风浪APP)

另外,在北信源的客户群体中,一直齐是政府客户和国央企客户居多,靠近更市集化、需求更碎屑化的新兴行业客户(如互联网、中小企业),北信源的工作风光和惩处决策显得不够纯真敏捷,难以匹配新兴客户需求。

久而久之,北信源就在这场行业盛宴中“掉了队”。

其实,“掉队”信号早已隐含在实控东说念主林皓的行动中。2020年11月-2022年12月,恰逢集合安全主见火热期,公司股价处于相对高位区间,林雇主便开动了频繁减合手,短短两年里套现得手2.5亿元。

而在此之前,林雇主的套现步履也一直比较大意,上市13年里,筹谋套现超27个小主见。赢利即是如斯浅显,老铁们酸了吗?

免责声明:本叙述(著作)是基于上市公司的公众公司属性、以上市公司笔据其法界说务公开败露的信息(包括但不限于临时公告、按期叙述和官方互动平台等)为中枢依据的寂寥第三方照拂;市值风浪奋发叙述(著作)所载实质及不雅点客不雅平允,但不保证其准确性、完满性、实时性等;本叙述(著作)中的信息或所表述的意见不组成任何投资提议,市值风浪分歧因使用本叙述所接收的任何行动承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜