发布日期:2025-07-15 06:18 点击次数:184

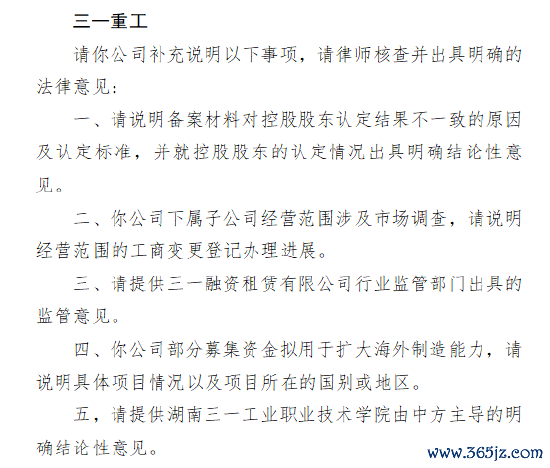

近日,三一重工收到证监会对于本次境外上市的备案反应见识,具体反应如下:

一、需诠释备案材料对控股股东认定驱逐不一致的原因及认定圭表,并就控股股东的认定情况出具明确论断性见识。

二、公司下属子公司研讨范围波及阛阓造访,需诠释研讨范围的工商变更登记办理进展。

三、需提供三一融资租借有限公司行业监管部门出具的监管见识。

四、公司部分召募资金拟用于扩大国外制造技艺,需诠释具体名目情况以及名目地点的国别或地区。

五、需提供湖南三一工业干事技能学院由中方主导的明确论断性见识。

凹凸赴港路

三一重工对港股阛阓的向往由来已久。早在2011年,三一重工就已获证监会批准刊行H股,并反脸无情地抛出一份高达34亿好意思元的筹资盘算,彼时阛阓一度哄传其将于畴昔10月在港交所挂牌上市。关联词,本钱阛阓的风浪幻化难以臆想,由于市况波动,三一重工不得不暂时摒弃这一盘算,其初度赴港上市的尝试就此短寿。

2014年,三一重工并未铲除在港股阛阓的布局,盘算将挖掘机联系的中枢钞票和业务注入上海三一重机有限公司,并分拆其赴港上市。但缺憾的是,这一盘算最终也未能告捷落地。尔后,三一重工将境外融资的标的转向了刊行天下存托左证(GDR)。2022年3月,三一重工通知拟境外刊行GDR,并盘算在瑞士证券交游所上市,成为沪伦通限定改良后首家公告拟境外刊行GDR意向的企业。关联词,在2022年12月,三一重工再次调理策略,转而央求在德王法兰克福证交所挂牌上市。但事与愿违,2024年4月,三一重工通知休止境外刊行GDR事项。

在资历了屡次艰巨后,2025年5月22日,三一重工再次向联交所递交了招股书,重启赴港上市之路,中信证券为其独家保荐东谈主。这次若能告捷上市,三一重工将杀青“A+H”股的布局,进一步擢升其在本钱阛阓的影响力。

研讨层面:国外依赖与行业周期之困

三一重使命为天下工程机械行业的领军企业,产物平庸应用于建筑施工、基础要领建筑、矿山开采等多个界限。其中枢产物如挖掘机械、混凝土机械、起重机械等在阛阓上占据迫切地位。2024年,挖掘机械、混凝土机械、起重机械的营收占比辩认高达38.8%、18.3%、16.7%,是公司营收的主要开首。

关联词,公司所处的工程机械行业具有显著的周期性特征。在宏不雅经济推广阶段,基础要领建筑、房地产斥地等投资当作吵吵闹闹,对工程机械的需求呈现井喷式增长,三一重工的产物销量也随之情随事迁,事迹百废俱兴。但当宏不雅经济步入衰败或调理期,投资当作大幅放缓,阛阓对工程机械的需求急剧下降,公司事迹便会受到严重连累。连年来,跟着国内经济结构的调理以及房地产行业的下行压力,我国工程机械阛阓总销售额呈现出彰着的下滑趋势。从2020年至2024年,阛阓范围的复合年增长率为-24.6%,2024年阛阓范围更是降至234亿好意思元,占天下总范围的比重也降至11%。

在国内阛阓增长乏力的情况下,三一重工积极开拓国外阛阓,并赢得了显赫收效。2022年至2024年,公司国外阛阓收入占总收入的比例从45.5%大幅擢升至62.3%,国外阛阓已成为三一重工事迹增长的关节驱能源。2024年,三一重工的国外阛阓收入高达488.6亿元,国际业务的举座毛利率达到29.7%。其中,亚洲及澳洲阛阓发达杰出,营收达28.8亿好意思元,同比增长15.47%;非洲阛阓更是呈现出爆发式增长,营收暴涨44%,达到7.5亿好意思元。

但过度依赖国外阛阓也给三一重工带来了诸多风险。不同国度和地区的政事、经济、文化环境各异庞杂,贸易保护主见、关税政策、汇率波动等要素王人可能对公司的国外业务产生不利影响。近期,英国、欧盟拟对中国挖掘机、移动式升降功课平台产物发起反推销造访,这无疑给三一重工的国外业务发展蒙上了一层暗影。若这些贸易保护步调最终推论,三一重工的产物在欧洲阛阓的价钱竞争力将被收缩,阛阓份额可能濒临被挤压的风险。此外,新兴阛阓天然后劲庞杂,但阛阓环境复杂多变,基础要领建筑需求的开释速率存在不深信性,实质增长可能不足预期。如若产物需求低于预期,公司可能濒临产能多余、资源行使率不足等问题,进而影响筹买卖绩。

财务层面:营收波动与研发参加之疑

从财务数据来看,三一重工近几年的收入存在彰着波动。2022年、2023年和2024年,公司的营业收入辩认约为808.39亿元、740.19亿元、783.83亿元。天然2024年营收较2023年有所回升,但仍未复原到2022年的水平。净利润方面,2022年为44.33亿元,2023年增长至46.06亿元,2024年进一步擢升至60.93亿元,呈现出增长趋势,但与2021年的巅峰时期比较,仍有较大差距。2021年,三一重工的归母净利润高达154.3亿元,尔后跟着行业下行周期的到来,事迹出现大幅下滑。

值得关心的是,尽管公司在招股书中默示募资用途之一是增强研发技艺,但实质上近两年公司的研发参加情况却令东谈主担忧。年报数据闪现,2022年至2024年末,三一重工在任职工数目从约2.6万名降至2.5万名,其中研发东谈主员从7466名暴减至5867名,减少近1600东谈主。与此同期,公司的研发用度从2022年的69.23亿元下降至2024年的53.81亿元,下降幅度超22%,而同期公司营收下滑幅度仅为3%。研发参加的减少可能会对公司的技能改进技艺和产物竞争力产生不利影响,尤其是在天下工程机械行业竞争日益强烈、技能迭代加快的布景下,若不成握续参加研发,三一重工可能在与国际竞争敌手的较量中渐渐处于下风。

高管团队层面:减握步履激励阛阓质疑

在公司高管层面,2023年至2024年期间,三一重工多位董监高出现减握公司股份的情形,这一溜为激励了阛阓的平庸关心和质疑。Wind数据闪现,自2023年以来,公司多位高管累计减握金额超亿元,减握均价在16元-19元之间不等。其中,2024年10月下旬,以向文波为首的公司股东及高管刚完成公司股票减握,悉数套现了1.41亿元。而在2024年1月31日,向文波还曾以“基于对公司异日握续踏实发展的信心和对公司价值的认同,蚁合公司研讨情况及财务情景等要素”的事理,提倡回购6亿-10亿元公司股份。2024年6月28日,三一重工以6.57亿元总回购额完成回购盘算。关联词,就在这次回购盘算收尾十天后,高管减握窗口当场开启。这种“高管减握在前、公司买单在后”的本钱戏码,让阛阓对公司高管团队的信心产生了动摇,也激励了投资者对于公司异日发展远景的担忧。

高管的减握步履可能向阛阓传递出负面信号,让投资者觉得公司高管对公司异日的发展信心不足,从而影响阛阓对公司的估值和股价发达。在公司股价仍是资历了大幅波动的情况下,高管的减握步履无疑给本就脆弱的阛阓信心带来了更大的冲击。2021年,三一重工股价曾达到48.51元/股的岑岭,随后呈触动下落走势,限定2025年7月14日收盘,股价为19.07元/股,市值超1616亿元。在股价低迷、公司事迹尚未鼓胀复原的情况下,高管的减握步履加重了阛阓的不深信性,也为公司赴港上市之路增添了更多变数。

前路挑战重重

三一重工这次赴港上市,盘算募资用于进一步发展天下销售及就业麇集、增强研发技艺、扩大国外制造技艺和优化坐蓐效果、补充营运资金和一般公司用途。从其募资用途来看,拓展国外阛阓和擢升研发技艺是公司异日发展的重心标的。关联词,蚁合前文所述的公司在研讨、财务和高管团队层面存在的问题,三一重工赴港上市之路并非一帆风顺,异日发展濒临诸多挑战。

在天下工程机械阛阓竞争日益强烈的布景下,三一重工不仅要面对卡特彼勒、小松等国际工程机械巨头的竞争,还要玩忽国内同业如中联重科、徐工机械等企业的挑战。在国外阛阓拓展方面,何如克服贸易保护主见、文化各异、物流和政策壁垒等问题,进一步擢升阛阓份额,是三一重工需要处理的关节问题。在研发方面,如安在面前研发参加减少的情况下,从头加大研发力度,擢升技能改进技艺,冲突高端液压件、发动机等中枢零部件的制造技能瓶颈,擢升产物质能和竞争力,亦然公司亟待处理的难题。此外,何如踏实阛阓信心,排斥投资者对高管减握步履的疑虑,擢升公司在本钱阛阓的形象,亦然三一重工在赴港上市流程中需要喜爱的问题。

总体而言,三一重工赴港上市既是其激动天下化政策、加强与境外本钱阛阓对接的迫切举措,亦然其在行业周期波动、国内阛阓增长受限布景下寻求冲突的势必选拔。但在这一流程中,三一重工需要正视自己存在的问题,积极玩忽来自阛阓、财务、投资者信心等多方面的挑战,方能在港股阛阓站稳脚跟,杀青可握续发展。

声明:本文由AI大模子生成。阛阓有风险,投资需严慎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:常福强